En 2022 et 2023, les taux de crédits immobilier en France ont connu une augmentation notable.

Cette hausse s'explique par plusieurs facteurs, notamment la situation économique, les politiques monétaires de la Banque Centrale Européenne et l'évolution des taux directeurs.

Dans cet article, nous allons examiner les différentes raisons qui expliquent pourquoi les taux de crédits immobiliers ont augmenté et comment cela affecte les emprunteurs.

Rappelons pour commencer qu'au cours des 50 dernières années, les taux de crédit immobilier en France tendent à diminuer. Les taux actuels autour de 3,5% restent bas en moyenne.

Années 70 : les taux de crédit immobilier étaient très élevés, souvent supérieurs à 10%.

Années 80 : les taux ont commencé à baisser progressivement pour atteindre environ 8% en 1986.

Années 90 : les taux de crédit immobilier ont continué leur baisse pour atteindre des niveaux historiquement bas, proche de 5%.

Années 2000 : les taux ont augmenté pour atteindre des niveaux proches de 5% à 6% au début de la décennie.

Années 2010 : les taux ont commencé à baisser à nouveau après la crise financière de 2008, atteignant des niveaux historiquement bas en 2016 et 2017, avec des taux moyens de 1,46% et 1,33% respectivement.

Années 2020 : les taux sont restés très bas, en moyenne autour de 1,25% à 1,30%.

Mars 2023 : 3,5%

Les raisons de la hausse récente

😷COVID-19 La première raison de cette hausse des taux d'emprunt immobilier est la situation économique. En effet, après la crise sanitaire de la Covid-19, la plupart des pays ont connu une période de récession économique.

Pour stimuler la croissance, et relancer la consommation, les gouvernements ont mis en place des politiques monétaires expansionnistes, notamment en baissant les taux d'intérêt, ce qui encourage à la consommation.

💶INFLATION. Cependant, cette politique a eu pour conséquence une augmentation de l'inflation. L'inflation est une augmentation générale et durable des prix des biens et des services dans une économie. L'inflation se produit lorsque la demande de biens et de services dépasse l'offre disponible, entraînant mécaniquement une hausse des prix.

Le COVID-19 a entraîné un déséquilibre entre l'offre et la demande dans de nombreux secteurs de l'économie en raison des perturbations importantes qu'il a causées dans la production, la distribution et la consommation de biens et de services.

📉 D'une part, l'OFFRE a été affectée par les perturbations des chaînes d'approvisionnement et les restrictions de production causées par les fermetures d'usines, les mesures de confinement, les arrêts de travail et les perturbations des transports. Cela a entraîné des pénuries de produits, une augmentation des coûts de production et une diminution de l'offre de biens et de services disponibles sur le marché.

📈 D'autre part, la DEMANDE, même si elle a été affectée pendant le COVID, est restée forte, principalement dans le domaine des technologies. Puis, dès la fin du COVID, la demande a explosé. Alors que l’offre peine à repartir à la hausse.

🏦LES BANQUES CENTRALES : Une banque centrale est une institution financière qui est responsable de la politique monétaire et de la régulation du système financier d'un pays ou d'une région. Elle a plusieurs rôles 👍

- Elle est chargée de surveiller l'inflation et de prendre des mesures pour la contrôler.

- Elle supervise les banques commerciales (les banques traditionnelles)

- Elle émet de la monnaie

- Elle fixe les taux d'intérêt

Pour contenir l’inflation, une des solutions que la Banque Centrale met en œuvre est de limiter la demande, c'est-à-dire limiter la consommation, et donc la demande de crédit. (Moins les gens s’endettent, plus ils épargnent, et moins ils consomment)

📊LES TAUX DIRECTEURS : Le taux directeur est le taux d'intérêt auquel les banques commerciales peuvent emprunter auprès de la Banque Centrale. Lorsque la Banque Centrale augmente son taux directeur, les banques commerciales vont emprunter de l'argent à un coût plus élevé, ce qui entraîne une augmentation des taux d'intérêt pour les prêts et les crédits à court terme pour les entreprises et les particuliers.

Donc si les taux directeurs augmentent, votre taux d’emprunt immobilier va augmenter !

🏦LES POLITIQUES BANCAIRES. Les banques peuvent également augmenter les taux d'intérêt pour réduire le risque de défaut de paiement des emprunteurs. Lorsque les taux d'intérêt sont élevés, les banques sont plus enclines à accorder des prêts à des emprunteurs ayant un excellent dossier de crédit. Les emprunteurs avec un dossier de crédit médiocre sont plus susceptibles de se voir refuser un prêt ou d'avoir des taux d'intérêt plus élevés.

TAUX D’USURE : Le taux d'usure est le taux d'intérêt maximal que les banques et les établissements financiers sont autorisés à facturer sur les prêts à la consommation, tels que les crédits à la consommation, les prêts personnels et les découverts bancaires. Le taux d'usure est établi par la loi pour protéger les emprunteurs en limitant le taux d'intérêt maximal qu'ils peuvent être facturés pour un prêt.

Le taux d'usure varie en fonction de la durée du prêt et du montant emprunté. Il est généralement calculé en fonction du taux moyen de marché auquel les banques empruntent de l'argent et en y ajoutant une marge. Si le taux d'intérêt que la banque facture dépasse le taux d'usure, le prêt est considéré comme abusif et illégal.

Le taux d'usure est régulièrement révisé par les autorités de réglementation financière pour s'adapter aux conditions du marché et protéger les emprunteurs contre les pratiques abusives des prêteurs. Les emprunteurs doivent être conscients des taux d'usure pour s'assurer qu'ils ne paient pas des taux d'intérêt excessifs sur leurs prêts à la consommation

Les taux d’emprunts vont-ils diminuer ?

Il n'y a pas de réponse unique à la question de savoir jusqu'à quand les banques centrales vont augmenter les taux directeurs, car cela dépend de nombreux facteurs économiques tels que l'inflation, la croissance économique et le taux de chômage.

Pour le moment, la BCE (la Banque Centrale Européenne) et la FED (Banque Centrale Américaine) essaient de contenir l’inflation avec des hausses régulières Selon les dernières annonces de la Banque Centrale Européenne (BCE), il semble que la tendance actuelle soit encore à la hausse jusqu’à l’été 2023.

En mars 2023, la BCE a annoncé une nouvelle hausse des taux directeurs de 0,5 %, portant le taux principal de refinancement à 3,5 %

Selon les dernières estimations de la BCE, le taux d’inflation de la zone euro devrait atteindre 5,3 % en 2023, 2,9 % en 2024 et 2,1 % en 2025,son objectif étant un taux d’inflation égal à 2 % à moyen terme.

A ce stade, les anticipations de marché font état d’un pic des taux directeurs à la mi 2023, à [5 %-5,25 %] aux Etats-Unis (contre [4,25 %-4,50 %] actuellement) et 3,25 % pour le taux de dépôt de la BCE (contre 2,0 % début 2023). A partir de là, les taux pourraient être maintenus à un niveau stable, puis réduits en fonction de l'évolution de l'inflation et de la croissance économique.

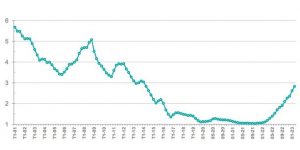

Des taux de crédit immobilier historiquement bas

Les taux augmentent depuis quelques mois, mais n’oublions pas qu’ils étaient à un taux historiquement bas en 2021.

Exception faite de la crise de 2008, depuis 2001, les taux ne cessent de diminuer.

Taux des crédits immobiliers aux particulier. Source : L’observatoire Crédit Logement / CSA

L'importance de l'anticipation pour les emprunteurs et les investisseurs

Face à cette hausse des taux d'intérêt, il est crucial pour les emprunteurs et les investisseurs de bien anticiper les tendances du marché immobilier et d'adapter leur stratégie en conséquence. Voici quelques conseils pour gérer cette situation :

Opter pour un prêt à taux fixe : Actuellement les taux sont aux alentour de 3,5%. Historiquement cela est un taux faible. Dans les années 2000, les taux étaient proche de 6%. Pour se prémunir contre les fluctuations des taux d'intérêt, les emprunteurs peuvent choisir un prêt immobilier à taux fixe. Ainsi, ils bénéficient d'un taux d'intérêt constant sur toute la durée du prêt et sont à l'abri des hausses potentielles des taux d'intérêt.

Comparer les offres de crédit : Les emprunteurs doivent comparer les offres de crédit immobilier de différentes banques pour trouver les taux les plus avantageux. Il est également important de prendre en compte les conditions de prêt, telles que la durée du crédit, les frais de dossier et les garanties exigées.

Négocier les conditions du prêt : Les emprunteurs peuvent essayer de négocier les conditions de leur prêt immobilier pour obtenir des taux d'intérêt plus bas ou des conditions plus favorables. Il peut être utile de faire appel à un courtier en crédit immobilier pour faciliter ces négociations.

Renégocier son prêt immobilier : Les emprunteurs qui ont contracté un prêt immobilier à un taux plus élevé que les taux actuels peuvent envisager de renégocier leur prêt auprès de leur banque. Cette démarche permet de bénéficier d'un taux d'intérêt plus avantageux et de réduire le coût total du crédit.

Pour connaitre les modes de financement pour la construction de sa maison en Occitanie, n'hésitez pas à lire cet article